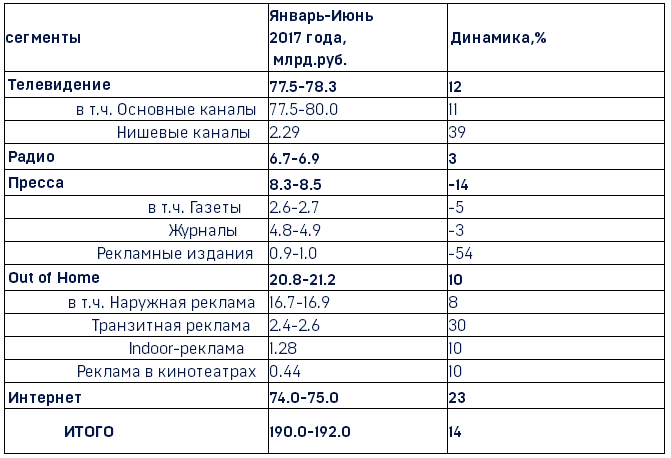

Объём рекламы в средствах её распространения в первом полугодии 2017

Алексей Ковылов, президент АКАР, региональный управляющий директор Grey: Второй год подряд рынок медийных коммуникаций демонстрирует устойчивый рост. Примечательно, что это происходит на фоне восстановления покупательской активности граждан, которая отмечается в последнем квартале. Таким образом, реализуется основная задача маркетинговой и рекламной активности и мы видим конкретное подтверждение мнения экспертов, что именно инвестиции в рекламу и медиа-коммуникации последовательно приводят в движение весь потребительский рынок. Следует учитывать, что рост рынка носит органический характер и роль инфляционного фактора не является определяющей.

Сергей Веселов, сопредседатель Комитета исследований, аудита и рекламных технологий АКАР:

Во-первых, второй квартал продемонстрировал еще более высокую динамику даже по сравнению с весьма неплохим первым кварталом этого года: +15% против +13%. Во-вторых, разные медиа сегменты вели себя по-разному. Если ТВ апреле-июне в полтора раза увеличило темпы роста при сравнении с январем-мартом (с 9.5 до 14.5%), пресса существенно сократила темпы падения (с -18 до -11%), то радио, наружная реклама и интернет во втором квартале замедлили свою динамику. В-третьих, следует подчеркнуть, что по итогам второго квартала почти прекратилось падение таких уже «списанных» некоторыми экспертами подсегментов как газеты (-2%) и журналы (-3%), что позволяет надеяться на стабилизацию ситуации у них. В-четвертых, продолжается процесс усиления позиций сегментов-лидеров – ТВ и интернета, на которых по итогам первого полугодия приходится уже 81% всех рекламных бюджетов, тогда как еще пять лет назад их суммарная доля не превышала 67%. Соответственно идет постепенно «вымывание» остальных медиа сегментов с рекламного рынка.

Если говорить об ожиданиях до конца года, то, если не произойдет чего-то неординарного, мы сохраним динамику на уровне +13+14% и по году можем выйти на уровень выше 400 млрд.руб.

Алексей Беляев, председатель комитета IAB Russia по исследованиям:

Рекламные объемы в Интернете показывают уверенный рост, обусловленный несколькими факторами: ростом медиапотребления (россияне больше времени проводят в интернете); появлением новых и развитием существующих рекламных продуктов; интерактивностью и возможностями контроля эффективности рекламных кампаний, которые предоставляет интернет.

В 2017 году особенно большой интерес рекламодателей вызывают реклама в мобильных устройствах, расширяющиеся возможности рекламы в социальных сетях и видео реклама.

Объём региональной рекламы в средствах её распространения в первом полугодии 2017 года

Комиссия экспертов АКАР оценивала объем регионального рекламного рынка России по четырем медиасегментам: телевидению, радио, прессе и наружной рекламе. Суммарный объем региональных рекламных бюджетов (без учета московского регионального рекламного рынка) за 1 полугодие 2017 года составил около 21 млрд.руб., что лишь незначительно (на 0,4%) больше аналогичного показателя прошлого года. Суммарная доля региональных рекламных бюджетов от общих рекламных бюджетов в стране по четырем указанным медиа сегментам несколько снизилась и составила 19%.

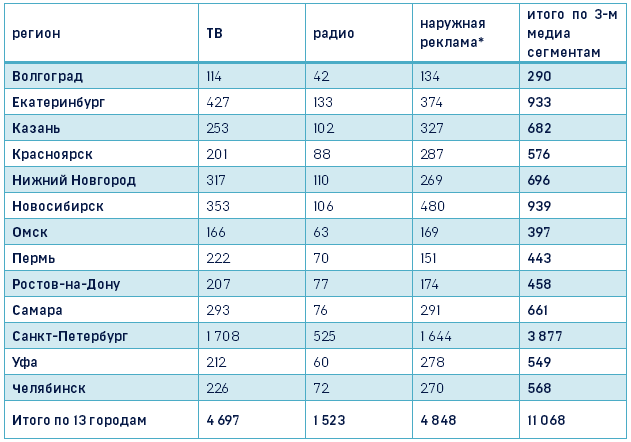

Объём крупнейших региональных рекламных рынков

России в первом полугодии 2017 года

Рабочая группа по оценке объемов региональных рекламных рынков в составе Комиссии экспертов АКАР провела оценку объемов крупнейших региональных рынков за 1 полугодие 2017 года. Итоги подведены по 13-ти крупнейшим городам-миллионникам за исключением Москвы.

Ранее в экспертизу включались четыре «традиционных» медиасегмента: телевидение, радио, пресса и наружная реклама. Но в связи с тем, что на момент публикации по сегменту прессы работа по обновлению методики оценки еще не завершена, было решено представить итоги без учета этого сегмента. В дальнейшем, при получении финальных данных по новой методике, таблица будет обновлена с учетом показателей сегмента прессы.

Суммарный объем региональных рекламных бюджетов в рассматриваемых городах составил за оцениваемый период чуть более 11 млрд.руб. за вычетом НДС. Это на 4% больше, чем за аналогичный период прошлого года. По отдельным городам общая динамика варьируется в широком диапазоне от -9% до +15%.

Таблица 1. Объем региональной рекламы в средствах ее распространения в крупнейших городах в 1-м полугодии 2017 года (без учета московского регионального рекламного рынка), млн.руб.

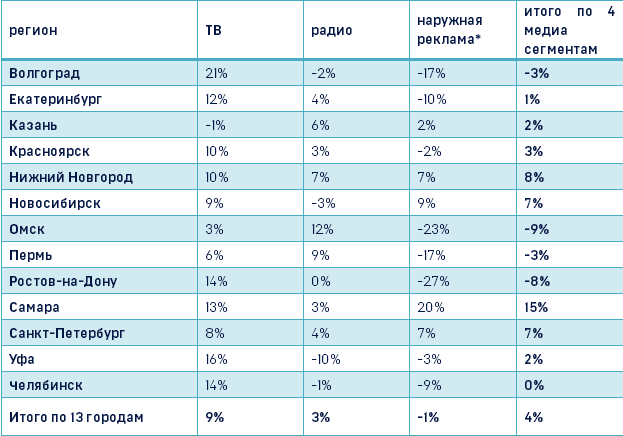

Таблица 2. Динамика медиа сегментов на отдельных региональных рынках крупнейших городов

в 1-м полугодии 2017 года, %

Источник: АКАР.