УТВЕРЖДЕНА

решением президиума Правительственной комиссии по цифровому развитию, использованию

информационных технологий для улучшения качества жизни и условий ведения предпринимательской деятельности

(протокол от 25 декабря 2020 г. № 34)

КОНЦЕПЦИЯ РАЗВИТИЯ ЭЛЕКТРОННОГО ДОКУМЕНТООБОРОТА В ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

I. Общие положения

Настоящая Концепция предназначена для реализации комплексного подхода к нормативному правовому регулированию в области применения электронной подписи, архивного хранения электронных документов и обеспечения юридической значимости электронного документооборота в сфере хозяйственной деятельности в целях его развития с учетом соблюдения баланса интересов участников рынка и органов государственной власти.

В настоящей Концепции определены цели, задачи и основные принципы развития и функционирования в Российской Федерации юридически значимого электронного документооборота между участниками электронного взаимодействия, как при взаимодействии хозяйствующих субъектов с органами государственной власти, так и при взаимодействии хозяйствующих субъектов между собой. Основной целью настоящей Концепции является определение путей и способов цифровизации документооборота в Российской Федерации.

Концепция направлена на повышение качества и эффективности документооборота на основе высокотехнологичных решений, упрощение, облегчение и создание комфортных условий для электронного взаимодействия между государственными органами власти и/или хозяйствующими субъектами, повышение доверия к цифровым технологиям в первую очередь, за счет оптимизации нормативного правового регулирования.

Область действия Концепции распространяется на случаи применения электронного документооборота во всех направлениях деятельности хозяйствующих субъектов, включая внутренние бизнес-процессы деятельности с обеспечением прослеживания выполненных процедур подписания электронных документов.

Концепция не предусматривает регулирование в части обмена платежными документами, требования к обмену которыми устанавливает Банк России.

Банк России устанавливает требования и порядок электронного документооборота для организаций финансового рынка при взаимодействии с Банком России, а также принимает участие в согласовании требований по взаимодействию государственных органов с организациями финансового рынка и организаций финансового рынка между собой.

Настоящая Концепция разработана с учетом положений следующих актов и документов:

Гражданский кодекс Российской Федерации; Налоговый кодекс Российской Федерации;

Федеральный закон «Об электронной подписи»; Федеральный закон «О бухгалтерском учете»;

Федеральный закон «Об информации, информационных технологиях и о защите информации»;

Федеральный закон «Об основах государственного регулирования торговой деятельности в Российской Федерации»;

Федеральный закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»;

Федеральный закон «Об архивном деле в Российской Федерации»;

Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (Закон № 44-ФЗ);

Федеральный закон «О закупках товаров, работ, услуг отдельными видами юридических лиц» (Закон № 223-ФЗ);

Указ Президента Российской Федерации от 09.05.2017 № 203 «О Стратегии развития информационного общества в Российской Федерации на 2017 - 2030 годы»;

Перечень поручений по реализации Послания Президента Российской Федерации Федеральному Собранию Российской Федерации от 20.02.2019, утвержденный Президентом Российской Федерации 27.02.2019 № Пр-294;

Основные направления деятельности Правительства Российской Федерации на период до 2024 года, утвержденные Правительством Российской Федерации 29.09.2018;

Паспорт национального проекта «Национальная программа «Цифровая экономика Российской Федерации», утвержденный президиумом Совета при Президенте Российской Федерации по стратегическому развитию и национальным проектам (протокол от 04.06.2019 №7);

Приказ Минфина России «Об утверждении Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи».

II. Основные понятия

Акт сверки взаимных расчетов – двусторонний документ о результате исполнения обязательств в их денежном выражении. В нем стороны в хронологическом порядке перечисляют все операции с контрагентом за определенный период и/или по определенному договору и подтверждают размер взаимных требований.

Акцепт –ответ лица, которому адресована оферта, о ее принятии. Акцепт должен быть полным и безоговорочным.

Грузоотправитель – физическое или юридическое лицо, которое по договору перевозки груза выступает от своего имени или от имени владельца груза и указывается в транспортной накладной.

Грузополучатель – лицо, уполномоченное принять груз у экспедитора после окончания перевозки.

ДТС (доверенная третья сторона) – это юридическое лицо, осуществляющее деятельность по проверке электронной подписи в электронных документах в конкретный момент времени в отношении лица, подписавшего электронный документ, для обеспечения доверия при обмене данными и электронными документами; по созданию и проверке метки доверенного времени; по подтверждению действительности электронных подписей, используемых при подписании электронного документа, в том числе установлению фактов того, что соответствующие сертификаты действительны на определенный момент времени, созданы и выданы аккредитованными удостоверяющими центрами, аккредитация которых действительна на день выдачи этих сертификатов; по проверке соответствия всех квалифицированных сертификатов, используемых при подписании электронного документа, требованиям, установленным Федеральным законом от 06.04.2011 № 63-ФЗ и иными принимаемыми в соответствии с ним нормативными правовыми актами; по проверке полномочий участников электронного взаимодействия; по созданию и подписанию усиленной квалифицированной электронной подписью доверенной третьей стороны квитанции с результатом проверки усиленной квалифицированной электронной подписи в электронном документе с достоверной информацией о моменте ее подписания; по хранению данных, в том числе документированию выполняемых доверенной третьей стороной операций.

ЕИС в сфере закупок – единая информационная система в сфере закупок.

КС-2 – Акт о приемке выполненных работ по форме КС-2.

КС-3 – Справка о стоимости выполненных работ и затрат по форме

КС-3.

Оператор электронного документооборота – зарегистрированная

российская организация, осуществляющая деятельность по обеспечению юридически значимого электронного документооборота по телекоммуникационным каналам связи с применением электронной подписи и обладающая достаточными технологическими, кадровыми и правовыми возможностями для осуществления данной деятельности.

Оферта – адресованное одному или нескольким конкретным лицам предложение, которое достаточно определенно и выражает намерение лица, сделавшего предложение, считать себя заключившим договор с адресатом, которым будет принято предложение.

Перевозчик – юридическое лицо, индивидуальный предприниматель, принявшие на себя по договору перевозки пассажира, договору перевозки груза обязанность перевезти пассажира и доставить багаж, а также перевезти вверенный грузоотправителем груз в пункт назначения и выдать багаж, груз управомоченному на их получение лицу.

Претензия – сообщение контрагенту о том, что он не исполнил или ненадлежащим образом исполнил свои обязательства.

Путевой лист – документ, служащий для учета и контроля работы транспортного средства, водителя.

Расходная накладная – документ, имеющий юридическую силу, на основании которого производится отпуск любых материальных ценностей в качестве товаров.

РНД – регистрационный номер документа.

Счет – документ, содержащий платежные реквизиты получателя (продавца), по которым плательщик (покупатель) осуществляет перевод денежных средств за перечисленные в счете товары, работы или услуги.

Счет–фактура – документ, служащий основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном статьей 169 Налогового кодекса Российской Федерации.

Транспортная накладная – перевозочный документ, подтверждающий заключение договора перевозки груза.

ТС (третья сторона) – хозяйствующий субъект или орган власти, не являющийся участником взаимоотношения сторон, осуществляющих обмен документами при ведении коммерческой деятельности.

Усиленная неквалифицированная электронная подпись – электронная подпись, получена в результате криптографического преобразования информации с использованием ключа электронной подписи; позволяет определить лицо, подписавшее электронный документ; позволяет обнаружить факт внесения изменений в электронный документ после момента его подписания; создается с использованием средств электронной подписи.

Формат электронного документа – описание структуры файла, содержащего сведения электронного документа.

Электронный документ – документированная информация, представленная в электронной форме, то есть в виде, пригодном для восприятия человеком с использованием электронных вычислительных машин, а также для передачи по информационно-телекоммуникационным сетям или обработки в информационных системах.

III. Состояние документооборота в хозяйственной деятельности

В настоящее время в Российской Федерации отсутствует полноценная нормативная, организационная и технологическая основа для юридически значимого электронного документооборота, а также единые подходы к созданию, обороту, хранению и использованию электронных документов участниками документооборота в хозяйственной деятельности, что приводит к дублированию электронных и бумажных технологий, препятствует переходу к безбумажному цифровому взаимодействию хозяйствующих субъектов, как внутреннему, так и внешнему (взаимодействие с контрагентами).

В 2019 году в хозяйственный документооборот в Российской Федерации были вовлечены 3,7 миллиона юридических лиц и 4 миллиона индивидуальных предпринимателей. Участники хозяйственной деятельности взаимодействуют с различными федеральными органами исполнительной власти в части предоставления отчетности и документов в рамках их полномочий, в том числе в ходе контрольно-надзорной деятельности. В хозяйственной деятельности ежегодно создается порядка миллиарда документов (точный объем посчитать на текущий момент невозможно) и 55 миллиардов фискальных чеков. Суммарные затраты хозяйствующих

субъектов на создание, обработку и хранение бумажных документов по приблизительным оценкам ежегодно составляют 6 миллиардов человеко- часов. Общие затраты, связанные с бумажными документами, составляют около 3,5 триллионов рублей, что, в свою очередь, составляет 3,4 процента от ВВП страны за 2018 год.

Таким образом, сокращение затрат на непроизводительные бизнес- процессы и оптимизация трудового потенциала являются приоритетными направлениями развития документооборота в Российской Федерации.

Согласно исследованию, проведенному Российской академией народного хозяйства и государственной службы (РАНХиГС) при Президенте Российской Федерации, постепенное развитие электронного документооборота в Российской Федерации в соответствии с положениями настоящей Концепции к концу 2024 года может привести к приросту ВВП на 4-5 процентов накопленным итогом (в процентах от ВВП 2019 года). При этом совокупный сопутствующий прирост занятости может составить 1,15 миллионов человек.

Опыт развития электронного документооборота в мире показывает, что основной движущей силой при внедрении электронных документов является администрирование налога на добавленную стоимость и внедрение электронных счетов-фактур (или их аналогов), а также реализация проектов по переводу документооборота, связанного с закупками и поставками государству и государственным органам, в электронную форму. Со стороны государственных органов происходит улучшение качества налогового администрирования и повышения налоговых сборов, а также увеличения прозрачности государственных закупок и повышения эффективности государственных расходов. Реализация подобных проектов осуществлена в Бразилии (дополнительный доход, полученный государством составил 58 миллиардов долларов США) и Италии (5 миллиардов евро). Проекты по внедрению электронного документооборота в настоящее время реализуются в Европейском Союзе, странах Латинской Америки, а также в странах Юго- Восточной Азии.

В настоящее время проникновение электронных документов в хозяйственную деятельность составляет единицы процентов от общего числа всех документов и имеет рост преимущественно в счетах-фактурах, что обусловлено наличием нормативного регулирования.

В последние годы наблюдался рост количества электронных счетов- фактур в среднем на 30 процентов в год, и на текущий момент их доля составляет порядка 9 процентов.

За счет внедрения Федеральной налоговой службой формата универсального передаточного документа, который объединяет формат счета-фактуры с форматами первичных учетных документов (документы о передаче товара, работ, услуг, прав), в электронную форму переводятся первичные учетные документы. Другие виды документов имеют слабую тенденцию миграции в электронную форму в силу ряда факторов, а именно:

а) высокая вариативность форм и видов хозяйственной деятельности, требующая индивидуализации документов для соответствия потребностям участников хозяйственной деятельности;

б) большое количество регуляторов со стороны государства, что приводит к отсутствию межведомственной унификации в требованиях к форматам электронных документов;

в) недостаточный уровень доверия участников хозяйственной деятельности к соблюдению режима конфиденциальности электронных документов, содержащих коммерческую тайну, при их предоставлении государственным органам, осуществляющим контрольно-надзорную деятельность, организациям, обеспечивающим электронный документооборот, или судебным органам при рассмотрении споров;

г) отсутствие единых подходов к реализации порядка обмена электронными документами;

д) отсутствие требований по обязательности электронных документов и стимулов для участников хозяйственной деятельности переходить на электронные документы;

е) отсутствие координации между регуляторами в части очередности внедрения электронных документов в оборот, учитывающую полноту документарного оформления фактов хозяйственной жизни в электронной форме;

ж) недостаточная гармонизация сроков вступления в силу отдельных подзаконных актов, которые должны учитывать изменения прочих федеральных законов.

Требования к составлению и оформлению ряда документов, которые необходимы хозяйствующим субъектам для ведения деятельности, а также к порядку их направления и хранения, в настоящий момент регулируются различными нормативно-правовыми актами и федеральными органами исполнительной власти в том числе:

Договорные отношения регулируются Гражданским кодексом Российской Федерации;

Первичные учетные документы регулируются Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (Министерство финансов Российской Федерации, Министерство транспорта Российской Федерации и иные органы государственной власти.);

Счета-фактуры регулируются Налоговым кодексом Российской Федерации (Министерство финансов Российской Федерации и Федеральная налоговая служба);

Документы, связанные с трудовыми отношениями, регулируются Трудовым кодексом Российской Федерации (Министерство труда Российской Федерации);

Архивное хранение документов регулируется Федеральным законом от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации»

(Федеральное архивное агентство);

Правила работы с документами, содержащими персональные данные, определяются Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных».

Правоотношения по осуществлению закупок для обеспечения государственных и муниципальных нужд регулируются положениями Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», по осуществлению закупок отдельных видов юридических лиц, тарифообразующих организаций и организаций с государственным участием положениями Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

Принятие нормативных правовых актов по вопросам применения электронного документооборота в сфере закупок, в том числе в части взаимодействия единой информационной системы ЕИС в сфере закупок с иными информационными системами, осуществляется в установленном порядке с учетом требований Федерального закона от 05.04.2013 № 44-ФЗ и Федерального закона от 18.07.2011 № 223-ФЗ. В рамках контрольно- надзорной деятельности документы могут быть истребованы различными федеральными органами исполнительной власти в рамках своих полномочий. При этом требования к форме и форматам документов могут отличаться, что приводит к разнообразию технических и организационных решений и снижает заинтересованность хозяйствующих субъектов применять цифровые технологии.

По результатам опросов, проводимых среди не использующих электронные документы хозяйствующих субъектов, выявлены основные сложности, которые препятствуют переходу на электронный документооборот. Одними из основных препятствий стали:

а) отсутствие понимания у хозяйствующих субъектов экономической выгоды;

б) отсутствие на рынке открытых сертифицированных решений, пригодных и доступных по стоимости для малого и среднего бизнеса;

в) отсутствие возможностей интеграции и обмена данными между имеющимися сертифицированными решениями и(или) поставщиками услуг;

в) наличие на рынке только дорогостоящих узкоспециализированных кадров, что порождает высокий уровень затрат на внедрение программного обеспечения и реинжиниринг бизнес-процессов;

г) техническая сложность и нежелание контрагентов переходить на электронные документы;

д) отсутствие эффективного взаимодействия между операторами электронного документооборота при направлении электронных документов (отмечается хозяйствующими субъектами, применяющими электронный документооборот);

е) отсутствие электронных форматов для многих документов и единых правил их направления.

IV. Цели развития электронного

документооборота в Российской Федерации

Одним из направлений оптимизации работы с документами в хозяйственной деятельности является цифровизация документооборота финансово-хозяйственной деятельности, а именно перевод документов, их оборота и хранения в электронную форму. По оценкам экспертов, перевод бумажного документооборота в электронную форму позволит сократить временные затраты, связанные с работой с документами, на 80 процентов.

При наличии положительных примеров внедрения электронного документооборота по инициативе бизнес-сообществ или определенных отраслей, необходимо отметить, что в странах, где осуществляются государственная политика и усилия по внедрению электронного документооборота, внедрение проходит ускоренными темпами и достигает более значимых результатов. Для государства внедрение электронного документооборота влечет следующие положительные эффекты:

– повышение эффективности налогового администрирования и администрирования страховых взносов, увеличение объемов поступления налоговых сборов и страховых взносов;

– сокращение сроков проведения мероприятий налогового контроля;

– сокращение количества документов, представляемых в государственные органы на бумажном носителе, и стимулирование перехода плательщиков на электронный документооборот;

– своевременное выявление и анализ рисков с целью предупреждения нарушений законодательства Российской Федерации о налогах и сборах и оперативного урегулирования спорных вопросов правильности исчисления (удержания), полноты и своевременности уплаты (перечисления) налогов, сборов, страховых взносов;

– повышение эффективности государственного управления за счет снижения административного бремени, путем получения и обработки больших данных электронных документов;

– установление правил равной конкуренции за счет прозрачности ведения хозяйственных операций для всех участников хозяйственной деятельности;

– повышение конкурентоспособности национального бизнеса;

– повышение эффективности информационного обмена между налоговыми органами стран, входящих в Евразийский экономический союз;

– естественное стимулирование развития наукоемких технологий;

– сокращение сроков проведения мероприятий налогового контроля и контроля полноты и своевременности уплаты страховых взносов;

– сокращение сроков на подготовку, оформление и обработку документов, возникающих при ведении хозяйственной деятельности.

Цифровизация документов и их оборот стимулирует возникновение новых цифровых сервисов для бизнеса и появление новых компаний в этой области, что позволяет прогнозировать ускоренное развитие цифровой экономики страны. Помимо этого, цифровая трансформация процесса обмена документами в долгосрочном периоде сокращает транзакционные издержки взаимодействия экономических агентов и позволяет осуществлять государственное управление, основанное на цифровых данных.

За счет сокращения непроизводственных расходов, высвобождения рабочей силы и упрощения условий работы бизнеса, государство может добиться ускорения роста внутреннего валового продукта.

Внедрение электронного документооборота позволяет хозяйствующим субъектам получить следующие эффекты:

– сокращение непроизводственных расходов, связанных с работой с документами на бумажном носителе;

– сокращение количества ошибок, связанных с обработкой документов (снижение эффекта «человеческого фактора» при ведении хозяйственной деятельности);

– повышение актуальности учетных данных, скорости их обновления на основе поступающих документов;

– эффективное управление движением документов: повышение скорости заключения и проведения сделок, и, как следствие, оборота финансовых средств;

– сокращение административной нагрузки на хозяйствующие субъекты, например, в части автоматизации мероприятий государственного контроля;

– своевременная и гарантированная доставка и получение электронных документов;

– снижение рисков получения штрафов и пеней в рамках налогового администрирования ввиду своевременной доставки и получения электронных документов;

– получение доступа к финансированию за счет прозрачности бизнеса;

– получение косвенных и качественных выгод за счет точности, скорости, непротиворечивости информации в электронной форме у всех участников электронного документооборота;

– возможность отслеживания (логирование) действий исполнителей/пользователей электронного документа;

– обеспечение непрерывности движения электронного документа, позволяющей определить ответственного исполнителя в каждый момент времени, как следствие, повышение исполнительской дисциплины и повышение производительности сотрудников хозяйствующих субъектов;

– создание единой базы электронных документов хозяйствующего субъекта, что исключает возможность дублирования документов и повторную регистрацию;

– создание удобной системы поиска электронных документов, позволяющей находить необходимый документ, обладая минимумом информации о нем;

– автоматическое формирование архива электронных документов;

– возможность работы в едином информационном пространстве хозяйствующего субъекта, что ускоряет рассмотрение и согласование электронного документа;

– исключение возможности утери документов и другие положительные эффекты.

V. Основные направления развития электронного документооборота в Российской Федерации

1. Увеличение числа утвержденных форматов электронных документов

Максимальный объем документов, вовлеченных в электронный документооборот между хозяйствующими субъектами, составляют электронные счета-фактуры и первичные учетные документы, передаваемые по форматам, утвержденным приказом Федеральной налоговой службы от 19.12.2018 № ММВ-7-15/820@ «Об утверждении формата счета-фактуры, формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, и формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме».

В целях стимулирования развития существующей системы электронного документооборота, требуется разработка единых механизмов определения и последующего внедрения форматов электронных документов, которые позволят быстро удовлетворять различные интересы хозяйствующих субъектов при обмене документами в электронной форме, в том числе с учетом децентрализованности разработки форматов, соответствующих установленным требованиям.

Подходы к утверждаемым форматам должны содержать следующие базовые положения:

а) единые требования к форматам и способам структурирования информации;

б) возможность составления человекочитаемых и машиночитаемых документов, имеющих равную юридическую силу;

в) возможность сопоставления и сверки отдельных условий (элементов) документов в человекочитаемой и в машиночитаемой формах (датацентрический подход);

г) возможность шифрования, подписания усиленной электронной подписью, простановки метки доверенного времени и заверения доверенной третьей стороной документов хозяйствующих субъектов;

д) возможность выборочного раскрытия (расшифровки, подтверждения целостности и подлинности) отдельных условий (элементов) документов;

е) возможность представления документов в контролирующие, судебные, правоохранительные органы (при необходимости) и иные органы государственной власти в исходной электронной форме, без печати и последующего заверения;

ж) возможность использования форматов документов на электронных торговых площадках, в том числе в рамках проведения государственных закупок;

з) единообразная визуализация значений показателей для пользователя;

и) быстрота (автоматизация) переноса и обработки информации в государственные информационные системы;

к) возможность долгосрочного и постоянного хранения электронных документов в локальных и государственных архивах;

л) возможность межсистемной интеграции информационного потока.

Следует отметить, что разработка форматов может осуществляться в соответствии со специальным законодательством, например, форматы электронных документов и открытых форматов для обмена данными при взаимодействии ЕИС в сфере закупок с иными информационными системами для обеспечения государственных и муниципальных нужд разрабатываются в порядке, предусмотренном Правилами функционирования ЕИС в сфере закупок, утвержденных постановлением Правительства Российской Федерации от 23.12.2015 № 1414 «О порядке функционирования единой информационной системы в сфере закупок». При этом при разработке таких форматов также учитываются общие подходы.

К числу документов, требующих первоочередной разработки форматов, относятся:

– Договор с контрагентом и приравненные к нему документы (например, заказ-наряд, заявка на участие в торгах), оферта, акцепт;

– Акт сверки взаимных расчетов;

– Транспортная и расходная накладные;

– Ценовая спецификация;

– Заказ и его подтверждение;

– Счет на оплату;

– Документы, оформляемые при возврате товара;

– Претензия;

– КС-2;

– КС-3.

Большинство из указанных документов не могут быть полностью стандартизованы в связи с большой вариативностью информации, используемой для их наполнения.

Решением для подобного рода документов может служить создание единого многоуровневого (в соответствии с областями интереса и полномочиями) стандарта разработки, представления и публикации метаданных для описания различных элементов документа, который будет позволять осуществлять их автоматизированную обработку.

Оставшаяся часть документа может формироваться в произвольной форме. При этом важно обеспечить возможность ознакомления с документом любого пользователя с использованием общедоступного программного обеспечения, а также реализовать единообразие представления и быстроту обработки отдельных блоков информации, включая визуализацию сведений об электронной подписи, которой подписан электронный документ.

Использование стандартных метаданных позволит ускорить разработку новых форматов электронных документов, которая сведется к конструированию из уже имеющихся элементов с разработкой недостающих силами заинтересованных сторон. При этом целесообразно предусмотреть возможность независимой проверки элементов (блоков метаданных), входящих в сферу интересов того или иного государственного органа или хозяйствующего субъекта, что исключит необходимость их привязки к жесткому формату и позволит хозяйствующим субъектам при необходимости создавать свои наборы информации. Такие наборы информации могут быть распознаны и обработаны любым контрагентом без необходимости масштабной доработки учетной системы.

При разработке метаданных и основанных на них новых форматах необходимо предусмотреть единый подход к идентификации и обработке таких документов, который возможно построить на основании уникального представления структуры документа. Перечисленные требования должны быть введены государством для всех видов документов, входящих в сферу интересов всех регулирующих ведомств.

Кроме обозначенных выше документов, существует ряд иных документов, которые также требуют унификации представления данных в них. Работу в этом направлении следует выполнять последовательно от документов с наибольшей востребованностью к документам с наименьшей с учетом общей концепции.

2. Использование электронной подписи и применение электронных доверенностей

Электронная подпись является основным инструментом обеспечения юридической значимости электронного документооборота. Основным видом электронной подписи, позволяющим достоверно, без дополнительных организационных мер, установить авторство электронного документа, подтвердить его целостность и неотказуемость от факта подписания электронного документа, является усиленная квалифицированная электронная

подпись. Использование такого инструмента хозяйствующими субъектами на текущий момент является обязательным условием при взаимодействии с органами государственной власти в рамках электронного документооборота, в том числе при передаче электронных счетов-фактур, деклараций, листов нетрудоспособности и т.п.

Основными препятствиями при использовании электронной подписи являются:

а) отсутствие у хозяйствующих субъектов достаточной осведомленности о видах электронных подписей, сферах их применения и порядке использования, что является предпосылкой возможных нарушений в области применения электронных подписей и потенциальной компрометации ключей электронных подписей;

б) потребность в приобретении, установке и продлении лицензии на использование сертифицированного криптографического программного обеспечения для работы с усиленной квалифицированной электронной подписью (актуально для небольших компаний и индивидуальных предпринимателей);

в) различные условия по предоставлению услуг по выпуску и перевыпуску ключевой пары и связанного с ней сертификата, а также необходимость внесения платы за указанные услуги;

г) необходимость приобретения сертифицированных ключевых носителей;

д) несовместимость систем электронного документооборота в рамках разных инфраструктурных решений;

е) короткий жизненный цикл и длительная процедура получения усиленной квалифицированной электронной подписи;

ж) отсутствие единых подходов к визуализации электронной подписи и проверке ее действительности;

з) отсутствие доступных средств для проведения процедуры проверки полномочий лиц, применяющих электронную подпись.

Изменения, внесенные в Федеральный закон от 06.04.2011

№ 63-ФЗ «Об электронной подписи» Федеральным законом от 27.12.2019

№ 476-ФЗ «О внесении изменений в Федеральный закон «Об электронной подписи» и статью 1 Федерального закона «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля», закладывают предпосылки для снижения количества препятствий при использовании электронной подписи. Основными изменениями в том числе предусматривается:

1. Возможность хранения закрытого ключа электронной подписи удаленно (дистанционная электронная подпись).

Данное положение может позволить:

– снизить издержки хозяйствующих субъектов, связанные с приобретением и установкой криптографического программного обеспечения;

– подписывать электронные документы с любого электронного устройства из любого места, без привязки к стационарному рабочему месту (при наличии доступа к сети «Интернет»);

– вести учет (логирование) действий, связанных с применением конкретной дистанционной электронной подписи;

– подписывать электронные документы в режиме 24/7;

– обеспечить высокий уровень идентификации владельца электронной подписи при направлении поручения на подписание электронного документа удостоверяющему центру;

– отказаться от применения ключевых носителей электронных подписей;

– отказаться от приобретения сертифицированных средств криптографической защиты информации и лицензий к ним для установки на стационарные рабочие станции и другие, не менее значимые возможности.

2. Обязанность представления машиночитаемой доверенности, подписанной квалифицированной электронной подписью представителя хозяйствующего субъекта, имеющего право на действия от имени такого хозяйствующего субъекта без доверенности, при выполнении действий от имени хозяйствующего субъекта лицом, не являющимся уполномоченным на действия от имени хозяйствующего субъекта без доверенности.

3. Необходимость применения квалифицированной электронной подписи физического лица при выполнении действий от имени хозяйствующего субъекта в рамках полномочий, определенных машиночитаемой доверенностью.

4. Возможность получения юридическими лицами аккредитации для выполнения функции доверенной третьей стороны, что расширяет возможности организации международного электронного документооборота.

5. Определена возможность наличия в электронном документе метки доверенного времени, позволяющей однозначно определить действительность электронной подписи на момент подписания электронного документа и обеспечить его долговременное хранение с обеспечением юридической значимости.

6. Возможность удаленного выпуска и перевыпуска ключевой пары и связанного с ней сертификата.

В рамках дальнейшей реализации положений Федерального закона «Об электронной подписи», а также при реализации настоящей Концепции необходимо учитывать в том числе следующие принципы:

– обеспечение возможности интеграции процессов подписания и проверки подписанных электронных документов в бизнес-процессы хозяйствующих субъектов даже в тех случаях, когда хранение электронных подписей осуществляется на площадке третьих лиц;

– минимизацию вариативности форматов и форм электронных доверенностей на основе единого набора метаданных, в том числе для машиночитаемых доверенностей, требуемых для представления в органы государственной власти;

– безусловную доступность и бесплатность сервисов, обеспечивающих проверку электронной подписи, выпущенной государственными органами;

– безусловную возможность подтверждения целостности подписанного документа и действительности электронной подписи на момент создания по прошествии неограниченного времени.

На текущий момент существует потребность хозяйствующих субъектов в расширении перечня электронных документов, доступных к подписанию в автоматизированных системах с применением усиленной квалифицированной электронной подписи хозяйствующего субъекта, без указания сведений о физическом лице, имеющим право на действия от имени хозяйствующего субъекта без доверенности. Ситуации, в которых хозяйствующие субъекты имеют право использовать такой вид подписи, требуют установление закрытого перечня документов на уровне постановления Правительства Российской Федерации.

Необходимым мероприятием является проведение информационной кампании, направленной на повышение осведомленности граждан о возможностях электронной подписи, ее видах и сферах применения, а также на разъяснение правил работы с машиночитаемыми доверенностями.

Также целесообразно предоставить хозяйствующим субъектам доступный инструмент для работы с электронной подписью и машиночитаемой доверенностью посредством создания цифровой технологической платформы обеспечения процессов, сопровождающих применение технологии электронной подписи с учетом актуальных требований законодательства (в рамках жизненного цикла ключей и сертификатов ключей проверки электронной подписи, ключевых носителей, электронных документов и электронных доверенностей).

Одновременно с этим требуется рассмотреть вопрос об использовании усиленной неквалифицированной и простой электронных подписей наряду с усиленной квалифицированной электронной подписи при подписании электронных документов в тех случаях, когда допустимо снижение степени защищенности. Кроме того, необходимо предоставить инструменты для проверки подлинности (рекомендации относительно используемых средств криптозащиты) и неизменности информации в документе в течение всего срока хранения.

3. Создание единых технологических правил обмена документами

Основной объем электронных документов, передаваемых друг другу хозяйствующими субъектами, направляются в соответствии с порядком выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, утвержденным приказом Минфина России от 10.11.2015 № 174н. Согласно статистике крупнейших операторов электронного документооборота, доля документов, передаваемых контрагентам, когда контрагент подключен к иному оператору электронного документооборота, составляет порядка 1-2 процента от общего числа документов, передаваемых в электронной форме.

Текущий объем счетов-фактур, передаваемых в электронной форме, не превышает 9 процентов от их общего объема.

Для создания благоприятных условий развития электронного документооборота необходимо упростить процедуру обмена документами между хозяйствующими субъектами.

Настоящей Концепцией предусмотрены следующие принципы организации обмена документами при изменении технологии взаимодействия хозяйствующих субъектов:

1. отсутствие необходимости передачи документов через операторов электронного документооборота при условии возможности введения обязательности регистрации документа в системе оператора электронного документооборота для документов, подлежащих представлению в органы исполнительной власти. Обязанность по направлению документов в адрес органов исполнительной власти должна быть определена нормативно. Для иных документов сторонами может быть выбран произвольный способ (канал) передачи, без необходимости регистрации у третьего лица.

Документ может формироваться как в учетной системе хозяйствующего субъекта, так и на платформе оператора электронного документооборота. При

необходимости регистрации документа после его подписания электронной подписью хозяйствующего субъекта, документ направляется оператору электронного документооборота, где сохраняется и получает уникальный регистрационный номер. Дальнейшее направление документа контрагенту может выполняться через оператора электронного документооборота или иным альтернативным способом (электронная почта, размещение на открытом ресурсе и т.д.). В случае необходимости подписания документа двумя и более хозяйствующими субъектами у оператора электронного документооборота регистрируется финальный документ лицом, визирующим документ последним. Требования к регистрации промежуточных версий документов могут быть, при необходимости. также установлены законодательно. Технологии и процессы регистрации, заверения и хранения электронного документа у оператора электронного документооборота должны предусматривать возможность предоставления документов в зашифрованном виде, с возможностью расшифровки хозяйствующим субъектом и проверки действительности регистрации документа полностью или выборочно при желании хозяйствующего субъекта или при получении им законного требования государственного органа.

При этом в случаях, определенных нормативно, обмен электронными документами может осуществляться через информационные платформы. Например, направление документов, формируемых при осуществлении закупочного процесса, включая документы о приемке товаров, работ, услуг по закупкам в соответствующих отраслях, обеспечивается посредством ЕИС в сфере закупок, в том числе при взаимодействии ЕИС в сфере закупок с иными информационными системами;

2. снижение нагрузки на хозяйствующие субъекты при взаимодействии с контролирующими органами за счет получения документов органами государственной власти от операторов электронного документооборота, ведомства, осуществляющего методологическое сопровождение документа, или ДТС;

3. преемственность реализованных технологических решений обмена для минимизации затрат хозяйствующих субъектов;

4. унификация технологии обмена для всех видов документов, в том числе с применением унифицированных технологических документов при направлении документов через операторов электронного документооборота;

5. предоставление государством доступных сервисов для визуализации электронных документов.

3.1. Вариации представления финансовых документов в электронной форме

3.1.1. Возможная схема процесса выставления электронных счетов-фактур

При выставлении счетов-фактур датой выставления является дата, зафиксированная оператором электронного документооборота в квитанции, направляемой совместно с РНД.

Каждый РНД является уникальным и может содержать в себе, в том числе:

– префикс оператора электронного документооборота;

– порядковый номер документа;

– ИНН налогоплательщика, выставившего счет-фактуру;

– уникальную последовательность символов, вычисляемую путем криптографических преобразований.

Финальные требования к структуре номера должны быть определены на этапе проектирования.

Получение счета-фактуры контрагентом может осуществляться следующими способами:

– Предусмотренным приказом Минфина России от 10.11.2015 № 174н;

– Через запрос к оператору электронного документооборота, у которого была зарегистрирована электронная счет-фактура. В таком случае в качестве ключа применяется РНД, который передается продавцом покупателю;

– Любым иным каналом связи (электронная почта, электронный носитель, сервис обмена файлов и т.д.).

Каждая зарегистрированная у оператора электронного документооборота счет-фактура автоматически в режиме близком к реальному времени направляется в Федеральную налоговую службу.

На сайте Федеральной налоговой службы необходимо реализовать сервис по проверке счета-фактуры по РНД.

Наличие счета-фактуры в Федеральной налоговой службе не снимает с хозяйствующего субъекта обязанности по хранению счета-фактуры.

Рисунок 1. Возможная схема процесса выставления электронных счетов-фактур

3.1.2. Возможная схема выставления корректировочного электронного счета-фактуры

Предлагаемая схема выставления корректировочного электронного счета-фактуры разработана по аналогии с выставлением первичного электронного счета-фактуры. Отсутствует необходимость выставления корректировочного счета-фактуры через того же оператора, через которого осуществлялось выставление первичного электронного счета-фактуры. Связывание документов происходит на стороне налогоплательщика и на стороне Федеральной налоговой службы.

Рисунок 2. Возможная схема выставления корректировочного электронного счета- фактуры

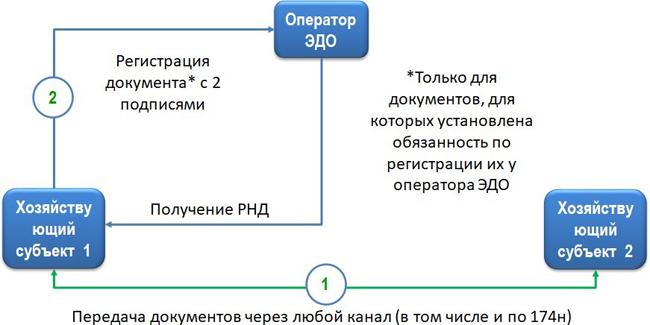

3.1.3. Возможная схема направления первичного учетного документа, требующего подписания двумя сторонами

Предлагается следующий порядок направления первичных учетных документов:

1. Хозяйствующий субъект формирует и подписывает документ, после чего направляет его контрагенту;

2. Контрагент на своей стороне при отсутствии замечаний к документу подписывает его и направляет обратно хозяйствующему субъекту. Каналы передачи документов выбираются участниками взаимодействия;

3. Для документов, которые будут дополнительно определены соответствующими нормативными правовыми актами, хозяйствующему субъекту, формирующему документ, необходимо осуществить регистрацию подписанного с обеих сторон документа у оператора электронного документооборота. После регистрации документу присваивается РНД и, при необходимости, происходит его направление в адрес органа исполнительной власти.

Документы, которые передаются от операторов электронного документооборота в определенный орган исполнительной власти, получаются иными органами исполнительной власти у данного органа исполнительной власти, а не у хозяйствующих субъектов.

Рисунок 3. Возможная схема направления первичного учетного документа, требующего подписания двумя сторонами

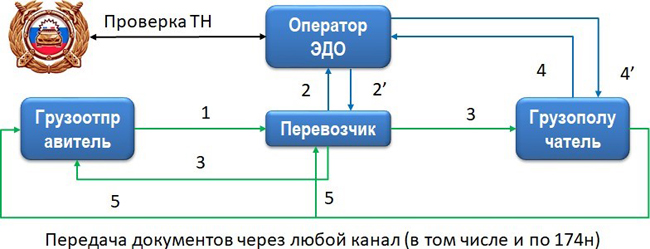

3.1.4. Возможная схема направления первичного учетного документа, требующего подписания тремя сторонами (на примере транспортной накладной)

Направление транспортных накладных предлагается осуществлять в следующей последовательности:

1. Грузоотправитель формирует транспортную накладную, подписывает электронной подписью и направляет в адрес перевозчика (способ направления хозяйствующие субъекты выбирают самостоятельно);

2. Перевозчик подписывает транспортную накладную со своей стороны и направляет оператору электронного документооборота для регистрации документа. Оператор присваивает РНД1 и направляет его перевозчику.

3. Перевозчик направляет подписанную двумя подписями транспортную накладную в адреса грузоотправителя и грузополучателя. РНД1 может быть сообщено участникам процесса любым возможным способом.

4. Грузополучатель подписывает транспортную накладную со своей стороны и направляет оператору электронного документооборота для регистрации конечного документа. Оператор присваивает РНД2 и направляет его грузополучателю.

5. Грузополучатель направляет подписанную тремя сторонами транспортную накладную в адреса грузоотправителя и перевозчика. РНД2 может быть сообщено участникам процесса любым возможным способом.

Если обмен транспортной накладной осуществляется участниками через оператора электронного документооборота, то ее регистрация выполняется оператором в автоматическом режиме, без дополнительного направления транспортной накладной (см. рисунок 4: одновременно выполняются пункты 2 и 3, а также 4 и 5).

Рисунок 4. Возможная схема направления первичного учетного документа, требующего подписания тремя сторонами (на примере транспортной накладной)

4. Хранение электронных документов и последующее представление с подтверждением юридической значимости

В рамках реализации настоящей Концепции необходимо сформировать требования по хранению электронных документов, с учетом положений пункта 1.2 паспорта федерального проекта «Нормативное регулирование цифровой среды» национальной программы «Цифровая экономика Российской Федерации», утвержденного протоколом заседания президиума Совета при Президенте Российской Федерации по стратегическому развитию и национальным проектам от 04.06.2019 № 7, включающие в себя в том числе:

● обеспечение условий, исключающих возможность модификации электронного документа;

● невозможность получения доступа к содержанию документа (шифрование) для документов или их частей, не подлежащих автоматическому раскрытию государственным органам или третьим сторонам;

● обеспечение доступности электронного документа в течение всего срока хранения;

● обеспечение юридической значимости электронного документа после срока истечения действия сертификатов подписей, которыми документ был подписан;

● обеспечение наличия в электронном документе метки доверенного времени, подтверждающей легитимность электронных подписей на электронном документе.

На текущий момент в отношении электронных документов выполнение этих требований является невозможным по следующим причинам:

● законодательство в области применения электронной подписи не устанавливает обязательное применение метки времени при подписании электронного документа;

● нормативными правовыми актами не определены требования и процесс проставления метки времени;

● технически невозможно определить, в какой момент был подписан документ в случае, если подписание документа осуществлялось внутри информационной системы хозяйствующего субъекта. При подписании документа не усиленной квалифицированной электронной подписью, достоверно установить время подписания документа не представляется возможным;

● электронные документы могут быть созданы в формате, поддерживаемом определенной информационной системой или определенным программным обеспечением. В случае, если информационная система или программное обеспечение перестают использоваться, документы становится невозможно прочитать. Аналогичная ситуация может возникнуть при передаче документов во внешнюю информационную систему: документ необходимо воспроизвести в понятном для человека виде на устройстве, на котором отсутствует программное обеспечение для визуализации содержимого электронного документа;

● действительность электронной подписи на момент подписания, а также неизменность документа невозможно установить в случае, если электронный документ для передачи его «во внешнюю среду» необходимо распечатать;

● отсутствуют требования к порядку передачи электронных документов для хранения в Росархив, в том числе к их формату.

Указанные обстоятельства являются препятствием на пути внедрения электронного документооборота, так как хозяйствующий субъект может столкнуться с ситуацией, при которой не сможет подтвердить юридическую значимость документа (например, в суде).

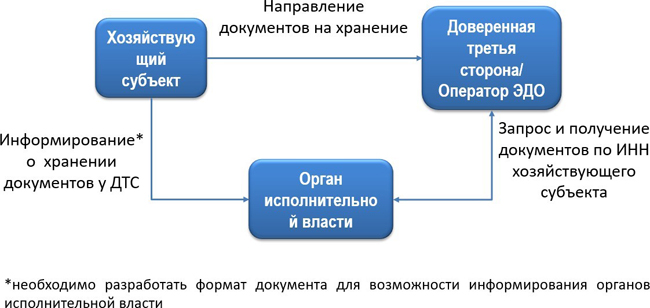

В качестве решения для хранения электронных документов, определяющих отношения между несколькими экономическими агентами (хозяйствующими субъектами, физическими лицами, органами государственной власти), целесообразно рассмотреть возможность оказания услуг по хранению электронных документов у ТС и Оператора электронного документооборота, в целях минимизации рисков возникновения споров между сторонами о действительности подписи и в отдельных случаях о неизменности документа. Электронный документ может формироваться и подписываться в информационной системе Оператора электронного документооборота или ТС. Оператор электронного документооборота, после подписания хозяйствующим субъектом, передает документ ТС для подтверждения действительности подписи на момент подписания. Хранение документа осуществляется в информационных системах Оператора электронного документооборота или ТС. Альтернативным решением является помещение документа на хранение в информационную систему ТС до момента истечения срока действия сертификата ключа проверки электронной подписи с предварительной его проверкой.

Следует отметить, что хранение электронных документов и данных, используемых в сфере закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд, и закупок товаров, работ, услуг отдельными видами юридических лиц, осуществляется в соответствии с

положениями Федерального закона от 05.04.2013 № 44-ФЗ и Федерального закона от 18.07.2011 № 223-ФЗ.

В рамках деятельности Оператора электронного документооборота и ТС должны обеспечиваться, в том числе следующие положения:

– хранение документов, подтверждающих полномочия подписанта на момент подписания документа;

– хранение программного обеспечения для визуализации документов;

– возможность представления документа из информационной системы Оператора электронного документооборота или ТС в адрес третьей стороны;

– несение в полном объеме ответственности за хранение документа после его успешной передачи Оператору электронного документооборота или ТС;

– передача документов при ликвидации Оператора электронного документооборота или ТС на хранение другим Операторам электронного документооборота, иным ТС или в Федеральное архивное агентство.

В целях недопущения пересечения обязанностей и терминологии целесообразно рассмотреть формирование ТС на базе организаций, предусмотренных пунктом 16 статьи 1 Федерального закона от 27.12.2019 № 476-ФЗ «О внесении изменений в Федеральный закон «Об электронной подписи» и статью 1 Федерального закона «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля».

С учетом поэтапного перехода на электронный документооборот и в целях отказа от бумажного документооборота, возможен перевод в электронную форму документов, существующих на бумажном носителе, по

инициативе хозяйствующего субъекта для электронного архивного хранения у ТС или у Оператора электронного документооборота с последующим уничтожением бумажного документа.

В рамках своей деятельности ТС и Оператор электронного документооборота должны обеспечить подтверждение легитимности электронного документа с использованием электронной подписи ТС или Оператора электронного документооборота.

5. Установление требования к обмену электронными документами определенного типа между хозяйствующими субъектами

В рамках реализации настоящей Концепции целесообразно предусмотреть постепенное введение требований к направлению определенных типов документов (например, счета-фактуры, товарных накладных, путевых листов и т.д.) в электронной форме.

Такие мероприятия необходимо осуществлять с учетом, в том числе следующих требований:

1. предварительная публикация открытых форматов и метаданных для таких типов документов;

2. поэтапное внедрение обмена электронными документами;

3. технологическая поддержка участников рынка за счет создания условий для заблаговременного вывода на рынок нескольких решений, обеспечивающих необходимый функционал;

4. предоставление переходного периода для осуществления доработок программного обеспечения со стороны хозяйствующих субъектов и реинжиниринга бизнес-процессов хозяйствующих субъектов;

5. определение конечного перечня видов документов, передача которых должна осуществляться в электронной форме;

6. расширение доступности и надежности работы государственных источников данных, включая реестры (справочники) метаданных для формирования машиночитаемых разделов электронных документов;

7. определение целостности процесса, например, с учетом требований по маркировке отдельных товарных групп товаров и отражения сведений о маркируемых товарах в первичном документе;

8. увеличение вовлеченности в процесс перехода на электронный документооборот крупных участников рынка (например, крупных отраслевых заказчиков, электронных торговых площадок, цифровых платформ и т.п.) за счет возможности регистрации расширений форматов документа с

размещением значимой машиночитаемой информации, необходимой хозяйствующим субъектам;

9. необходимость учета ценности для делового сообщества и государства;

10. необходимость учета категории хозяйствующего субъекта (крупный, средний, малый), а также такой категории, как самозанятые;

11. необходимость учета направления потока документов (бизнес- бизнес, бизнес-государство, бизнес-физические лица, государство-физические лица).

6. Взаимодействие с контролирующими органами и органами исполнительной власти

Взаимодействие с органами государственной власти – обязательная составляющая работы хозяйствующих субъектов. Такое взаимодействие можно разделить на два направления:

а) регулярное представление отчетных документов или документов, необходимых для ведения деятельности (например, получение лицензии);

б) направление документов в ответ на запрос органа исполнительной власти (например, контрольные мероприятия).

В целях обслуживания указанных бизнес-процессов хозяйствующие субъекты несут соответствующие расходы на подготовку и направление документов в органы государственной власти.

В рамках реализации Концепции целесообразно при выстраивании бизнес-процессов обмена документами между хозяйствующими субъектами и органами государственной власти предусмотреть:

а)расширение межведомственного обмена информацией за счет наличия у органов государственной власти, осуществляющих методологическое сопровождение документа, первичных данных. Это позволит минимизировать количество обращений контролирующих органов к хозяйствующим субъектам, переориентировав запросы в адрес органов государственной власти;

б)отмену (уменьшение) объемов обязательной отчетности, предоставляемой хозяйствующими субъектами, за счет получения органами государственной власти информации из первичных документов (например,

определение налоговой базы непосредственно налоговым органом на основании первичных учетных документов);

в)возможность проведения предварительного анализа собираемой информации с целью внедрения риск-ориентированного подхода при реализации государственных функций по контролю и надзору.

Консолидация данных о движении товаров, выполнении работ и предоставлении услуг, занятости персонала, логистических операциях и т.п. позволит в установленных законом случаях формировать реестровые записи, которые будут нести юридическую значимость, и на их базе предоставлять сервисы для граждан и хозяйствующих субъектов. Такие данные будут вестись на базе уполномоченных органов государственной власти с обеспечением соответствующих мер информационной безопасности.

Утверждение форматов и требований по их обязательности (при наличии) повлечет увеличение объема электронных документов, что наряду с сокращением издержек хозяйствующих субъектов повысит эффективность обработки таких документов органами государственной власти в рамках проведения контрольных мероприятий за счет возможности автоматизации процесса обработки. В долгосрочном периоде использование информации о хозяйствующих субъектах может привести к повышению эффективности регулирования (в том числе налогового).

Использование электронных документов оптимизирует административную нагрузку на хозяйствующие субъекты, применяющих электронный документооборот, и контролирующие органы исполнительной власти, а также повысит привлекательность взаимодействия между различными участниками рынков в электронной форме.

7. Перевод в электронный вид внутренних документов компании

В рамках реализации положений настоящей Концепции необходимо обеспечить комфортную работу хозяйствующих субъектов с внутренними документами в электронной форме. В указанных целях необходимо в том числе:

– предусмотреть возможность ведения в электронной форме внутренних документов компаний без обязательного дублирования на бумажном носителе;

– пересмотреть перечень документов, обязательных для хранения, в сторону его уменьшения;

– разработать единые подходы и правила хранения электронных документов, для которых установлен длительный и постоянный срок хранения;

– определить вид электронной подписи для подписания каждого вида документа;

– повысить общую осведомленность граждан об основных инструментах, необходимых для работы с электронными документами;

– определить единые требования к метаданным, способам обмена и видам применяемых электронных подписей сторон аналогично требованиям, предъявляемым к финансовым документам.

8. Направление (получение) документов контрагентам, находящимся в юрисдикции иного государства

В рамках реализации Концепции необходимо обеспечить возможность взаимодействия между контрагентами, представляющими юрисдикции разных стран.

Барьеры для реализации полноценного юридически значимого электронного документооборота можно разделить на:

1. Правовой. Наличие собственного регулирования иностранными юрисдикциями электронного документооборота, форм и форматов с различной степенью контроля и уровнем требований.

2. Технический. Наличие собственных алгоритмов криптографии в иностранных юрисдикциях, проверка электронной подписи при использовании которых невозможна технически, но допускается юридически.

3. Организационный. Отсутствие унифицированных подходов к формам, форматам, наборам данных, классификаторам информации на межгосударственном уровне.

Устранение описанных барьеров должно решаться за счет следующих принципов:

– использование в гражданских взаимоотношениях документов в форматах поставщиков;

– использование ДТС для проверки электронной подписи;

– представление в адрес контролирующих органов информации из документов в виде выписок в структурированном формате, подписанных электронной подписью. При осуществлении операций между хозяйствующими субъектами на территории Евразийского экономического

союза использование межстранового взаимодействия для передачи данных из документа.

VI. Предлагаемые принципы реализации Концепции

Основными принципами реализации Концепции должны стать:

1. Совместимость. Решения, реализованные в сфере электронного документооборота, должны быть максимально сохранены для минимизации затрат бизнеса на модернизацию. Реализуемые пилотные проекты органами государственной власти должны быть продолжены с корректировками, позволяющими реализовать положения единого подхода к передаче электронных документов, утверждаемого постановлением Правительства Российской Федерации.

2. Унификация. Форматы электронных документов должны быть основаны на единых принципах, позволяющих осуществлять формирование и пополнение их наборов органами государственной власти, а также учитывать интересы хозяйствующих субъектов. Должны быть созданы и закреплены стандарты метаданных для описания информации, содержащейся в таких документах. Это позволит снизить затраты на обработку электронных документов у всех субъектов, а также на возможную доработку программного обеспечения при появлении новых документов в электронной форме не только со стороны хозяйствующих субъектов, но и органов государственной власти в случаях, когда такие документы должны представляться в их адрес.

3. Регулирование. Обеспечение комплексного регулирования всех аспектов: создания, использования, хранения и уничтожения электронных документов, путем создания единой точки управления изменениями.

4. Удобство. Предлагаемые решения и форматы электронных документов должны позволять осуществлять их автоматизированную обработку. Взаимодействие с органами исполнительной и судебной власти должно осуществляться, по возможности, без дополнительных затрат на автоматизацию со стороны хозяйствующего субъекта.

5. Гармонизация. Применение электронных документов, а также порядок их обмена должны иметь логическую связь и последовательность в соответствии с принятым порядком оформления документов, учитывать взаимосвязи между документами и минимизировать ситуации частичной автоматизации одного набора документов.

6. Консистентность. Предлагаемые решения должны учитывать возможность использования единых нормализованных источников данных для автоматического включения в документы (нормативно-справочной информации органов государственной власти и хозяйствующих субъектов).

7. Комплексность. Устранение барьеров, препятствующих проникновению электронного документооборота, должно осуществляться, по возможности, одновременно по всем описанным выше направлениям.

8. Этапность. При внедрении требований к электронному документообороту или новых форматов электронных документов необходимо предусмотреть переходные периоды для комфортной реализации доработок программного обеспечения со стороны хозяйствующих субъектов.

9. Однократность представления. Результирующей стадией перевода основных сведений из наиболее распространенных документов в электронную форму должна стать реестровая модель, позволяющая исключить необходимость повторного представления хозяйствующим субъектом документов органам государственной власти. Необходимые сведения органы государственной власти должны получать из реестра, ведение которого осуществляется методологом каждого документа (например, в отношении счетов-фактур методологом является Федеральная налоговая служба, данные запрашиваются из реестра, который ведет Федеральная налоговая служба). Для дополнительных сведений, которые не будут содержаться в соответствующих информационных системах органов власти, необходимо обеспечить возможность автоматического выделения типовых элементов за счет регистрации и использования различных отраслевых библиотек (стандартов метаданных) с возможностью переноса либо проверки на непротиворечивость однотипных сведений.

VII. Возможные риски реализации положений Концепции

1. Отсутствие согласованности положений, разрабатываемых нормативных правовых актов.

Предлагаемое решение по минимизации риска:

Изменение значимых нормативных правовых документов на уровне Правительства Российской Федерации. Консолидация усилий по разработке подзаконных нормативных правовых актов на площадке одного органа исполнительной власти или коллегиального образования с привлечением заинтересованных органов исполнительной власти, регулирующих органов и представителей хозяйствующих субъектов (их объединений).

2. Наличие ограничений, связанных особенностями нормативного, технологического и бизнес характера.

3. Избыточное или несвоевременное административное воздействие на хозяйствующие субъекты при переходе на электронный документооборот.

Предлагаемое решение по минимизации рисков 2-3:

Поэтапное внедрение электронного документооборота, путем последовательного определения типов документов обязательных к оформлению в электронной форме.

4. Отсутствие у хозяйствующих субъектов достаточных финансовых условий для внедрения решений при переходе на электронный документооборот.

Предлагаемое решение по минимизации риска:

Проведение исследований рынка. Разработка мер компенсации издержек на внедрение электронного документооборота. Разработка бесплатных программных решений для хозяйствующих субъектов.

5. Неконтролируемый рост стоимости услуг операторов электронного документооборота.

Предлагаемое решение по минимизации риска:

Мониторинг рынка операторов электронного документооборота.

Применение мер административного воздействия.

6. Низкий уровень информированности хозяйствующих субъектов, низкий уровень грамотности в вопросах применения электронного документооборота.

Предлагаемое решение по минимизации риска:

Проведение на регулярной основе информационной кампании по популяризации электронного документооборота. Создание института репликаторов и популяризаторов положений электронного документооборота.

VIII. Мероприятия по развитию электронного документооборота в хозяйственной деятельности

1. Организационно-методологическое обеспечение мероприятий, предусмотренных настоящей Концепцией, предусматривает в том числе:

а) Участие представителей органов исполнительной власти в работе специализированных форумов и изучение международного опыта и лучших практик организации электронного документооборота, совершенствования нормативного регулирования;

б) Проведение информационно-просветительской работы с хозяйствующими субъектами в целях повышения доверия к электронным документам и технологии электронной подписи;

в) Проведение пилотных проектов перед внедрением новых положений в электронный документооборот или модернизацией существующих;

г) Изменение федерального законодательства, с учетом положений пункта 1.2 паспорта федерального проекта «Нормативное регулирование цифровой среды» национальной программы «Цифровая экономика Российской Федерации», утвержденного протоколом заседания президиума Совета при Президенте Российской Федерации по стратегическому развитию и национальным проектам от 04.06.2019 № 7, в части описания основных положений по электронному документу, жизненному циклу электронного документа и электронному документообороту;

д) Наложение ограничения на органы исполнительной власти в части требований по ведению учета или представления отчетности только на бумажном носителе (за исключением случаев, составляющих государственную тайну);

е) Наделение Федеральной налоговой службы полномочиями по разработке методологии по аккредитации операторов электронного документооборота для возможности осуществления деятельности по регистрации и передачи электронных документов хозяйствующих субъектов; ж) Определение на уровне постановлений Правительства Российской

Федерации:

– единой методологии обмена электронными документами между хозяйствующими субъектами;

– единого подхода к созданию и утверждению форматов электронных документов с использованием децентрализованной стандартизации метаданных.

2. Информационно - аналитическое обеспечение предусматривает создание и внедрение автоматизированной информационной системы Федеральной налоговой службы, включающей в том числе:

а) разработку прикладного программного обеспечения, реализующего в том числе следующие функции:

– обеспечение приема счетов-фактур (в том числе, содержащих информацию об отгрузке товаров (выполнении работ), передачи имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, и формат представления документа об отгрузке товаров (выполнении работ);

– реализация информационного взаимодействия с органами государственной власти в части данных об электронных документах хозяйствующих субъектов;

– создание и ведение перечня аккредитованных операторов электронного документооборота;

– представление по запросу информации о счетах-фактурах, выставленных хозяйствующими субъектами.

б) разработку и утверждение универсальных структурированных форматов машиночитаемых документов (информации) на основе открытых

платформенно-независимых языков и стандартов, обеспечивающих автоматизированную обработку данных с возможностью визуализации информации;

в) разработка и утверждение требований к информационным системам Операторов электронного документооборота и ТС;

г) разработка и утверждение требований к модели оценки показателей качества и эффективности информационного взаимодействия хозяйствующих субъектов и государственных органов власти посредством электронного документооборота;

д) подтверждение соответствия информационных систем Операторов электронного документооборота и ТС.

IX. Ожидаемые результаты и их значимость

Реализация мероприятий, предусмотренных настоящей Концепцией, позволит обеспечить:

Перевод до конца 2024 года в электронную форму 95 процентов, выставляемых хозяйствующими субъектами счетов-фактур (за исключением счетов-фактур, для которых предусмотрен иной порядок обмена в связи с их отнесением к государственной тайне);

Перевод до конца 2024 года 70 процентов, формируемых хозяйствующими субъектами транспортных и товарных накладных в электронную форму (за исключением документов, для которых предусмотрен иной порядок обмена в связи с их отнесением к государственной тайне);

Увеличение общего количества электронных документов, направляемых хозяйствующими субъектами друг другу в электронной форме, не менее, чем на 20 процентов в год, начиная с 2022 года;

Снижение количества истребуемых бумажных документов в рамках мероприятий налогового контроля не менее, чем на 10 процентов в год, начиная с 2023 года; Сокращение затрат хозяйствующих субъектов на обработку и хранение бумажных документов по итогам внедрения электронного документооборота;

Повышение прозрачности осуществляемых хозяйствующими субъектами сделок;

Переход на использование информации и записи в информационной системе государственных органов вместо документов, представляемых хозяйствующими субъектами.