Капитал еще не перемещался так свободно с конца 2000-х, а издатели, пережившие финансовые сложности, вновь начинают получать прибыль. Вот несколько выдающихся сделок и основных трендов восстанавливающегося рынка.

Охват гарантирует сделки

Преимущества в сборе и анализе информации, таргетировании и маркетинговых акциях позволили некоторым издателям вырваться вперед и занять новые ниши. Тем не менее, узкая специализация не означает, что эти журналы отказываются от широкой аудитории.

Купив журнал Shape у American Media Inc. за 60$ млн (плюс процент от январской прибыли), корпорация Meredith создала «нишевого убийцу» среди женских журналов о фитнессе и здоровье. Корпорация готовит слияние Shape с собственным журналом Fitness, чтобы создать единый бренд, обладающий 2,5 миллионным гарантированным средним оплаченным тиражом, что на 60% выше, чем было у Shape до сделки (1,6 миллионов).

Meredith надеется, что с после этой сделки им удастся оторваться от главных конкурентов: Health, Women’s Health и Self, за счет привлечения большего числа рекламодателей. Корпорация рассчитывает на ежегодный доход размером в 50$ млн.

Глобальные сделки

Несмотря на оживление на локальных рынках, издатели все чаще обращают взоры за границу. Politico действовал агрессивно при покупке European Voice (хотя и не без поддержки Axel Springer). Новые владельцы установили такую же редакционную политику, как в американской версии: крохи бесплатного контента и дорогостоящая вертикальная подписка. Печатная версия также будет играть значимую роль.

Time Inc., готовящаяся к разрыву с Time Warner, даже привлекла 1,4$ млрд заемных средств, чтобы оплатить покупку британской IPC Media.

В то же время Axel Springer приобрел Livingly Media, издателя женского глянца, заплатив 25$ млн. Что касается B2B сегмента, основанная в Великобритании Informa приобрела выставочный отдел Hanley Wood за 375$ млн. А UBM, другая британская компания, купила Advanstar за 972$ млн.

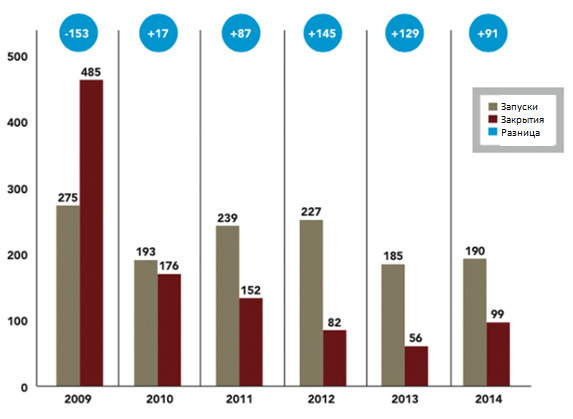

Число закрытых журналов удвоилось в 2014

В 2014 году было запущено больше новых журналов, чем в 2013, но и количество закрытий возросло почти в два раза, как сообщает MediaFinder.

190 новых изданий и 99 закрытий в 2014 – скорее, позитивный знак для отрасли, включающей свыше 16 000 изданий США и Канады. Однако соотношение изменилось за последние три года. Если сейчас на один закрытый журнал приходились два открытых, то раньше соотношение было один к трем.

После того, как на фоне кризиса в 2009 году, закрылись 428 издания, а разница между закрытыми изданиями и появившимися составила свыше 150 изданий не в пользу последних, рынок постепенно пришел в норму. Уже в 2012 разница составила 145 журналов в пользу новых изданий. В следующие годы этот показатель постепенно снижался, составив 129 для 2013 года и 91 для 2014 года.

Рисунок 1. Новые проекты и закрытые журналы в США

Источник: foliomag.com

Перевод: Олег Богоцкой