Собственными оценками текущего состояния рынка розничного распространения прессы, сделанными на основе глубокой аналитики собственной компании, поделился с участниками мероприятия генеральный директор АРПИ «Сибирь» Сергей Гаврилов. PlanetaSMI.RU публикует доклад эксперта.

***

Сергей Гаврилов, генеральный директор АРПИ «Сибирь»:

— Рынку дистрибуции печатной прессы присуще многообразие вариантов покупки: покупатель порой и сам не знает где приобретет экземпляр любимого издания. Причем места продаж отличаются друг от друга не только локацией, но и форматом: это может быть и супермаркет, и магазин у дома, и газетный киоск... И во всех этих местах журнал должен присутствовать, хотя человек купит только один его экземпляр только в одной из этих торговых точек.

В следствии этой специфичности рынок очень долго жил по модели насыщения: «пресса должна быть везде, ее должно быть много и тогда покупать ее будут больше». И это действительно так. Однако данная модель изначально чрезмерно затратна, а с учетом географии нашей страны, все затраты дистрибуция закладывала в высокую наценку. Для того чтобы насыщать не самыми ходовыми изданиями «ассортиментный хвост», чтобы «поймать» продажи менее одного экземпляра на торговую точку (что сделать вручную практически невозможно), аналитик должен уметь угадывать, где появится тот самый единственный покупатель.

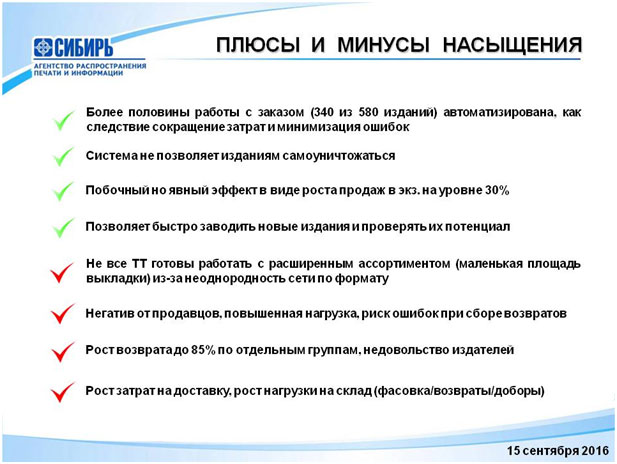

Насыщение, как любой бизнес-инструмент, имеет свои плюсы и минусы.

Иллюстрация 1

Источник: АРПИ "Сибирь"

Главный из минусов, с которым мы столкнулись еще в конце 2014 года, — катастрофический рост возвратов. Если до этого средний уровень возвратов был в районе 30%, то в указанный период он резко поднялся до 45%, а по низкотиражным изданиям — до 60-80%. Конечно же, данные изменения вызвали негативную реакцию со стороны издателей.

Сегодня 65% нашего ассортимента находятся в зоне риска. Работать с ними крайне нетехнологично и тяжело, угадать место продажи невозможно, а возврат превышает разумные для издателя пределы. Мой совет для таких издателей — подумывать систему целевых продаж, например на основе подписки.

Как следствие вышеуказанных трендов, существовавшая последние 20 лет модель дистрибуторского рынка в настоящий момент уперлась в два непреодолимых фактора: с одной стороны мы не можем насытить сети, потому что издатели «давят» возвратами, с другой — не можем и поднять цену для компенсации, потому что население беднеет.

Какие факторы подрывают в целом систему дистрибуции печати в России?

•Потеря интереса к чтению как таковому, замещение чтения развлечением, в результате многолетняя тенденция к снижению продаж прессы в экземплярах.

•Невозможность использовать инструмент насыщения из-за борьбы с возвратами.

•Рост затрат как на создание продукта (рост цены бумаги в два раза), так и на его дистрибуцию (рост затрат после введения системы «Платон» 7-10%).

•Рост цены изданий на фоне снижения доходов населения.

•Каннибализм среди изданий (конкуренция издателей).

Все последние годы мы наблюдаем падение и закупочной цены: издатели все дешевле продают нам прессу, и мы в свою очередь также реализуем ее дешевле.

В Таблице 1 представлено распределение предложения в прайс-листе АРПИ «Сибирь», куда входят абсолютно все наши издания — от дорогого глянца до самых дешевых газет.

Таблица 1

Источник: АРПИ "Сибирь"

Из представленных данных видно, что средняя розничная цена, по которой мы предлагаем покупателю приобрести печатное СМИ, составляет 93 руб. А вот средняя цена покупки — лишь 38 руб.

Если оценить ассортимент с точки зрения ценового распределения, то издания до 40 руб. составляют более 50% оборота.

Таблица 2

Источник: АРПИ "Сибирь"

Падение идет «по всем фронтам»: сокращается количество изданий, падают продажи, выручка, наценка... Некоторые эксперты пеняют, что мол рынок просел из-за ухода с него коллекционных изданий. Вынужден с этим заявлением не согласится. Если посмотреть динамику продаж в экземплярах с коллекциями и без них, то изменение составит всего -1%. А местная пресса, которая как раз должна была «упасть» быстрее всех, потому как в массе своей не столь красива и привлекательна, напротив показывает хорошие результаты: эти издания практически не закрываются, сегмент падает медленнее рынка, цена растет, поэтому и выручка падает меньше.

Таблица 3

Источник: АРПИ "Сибирь"

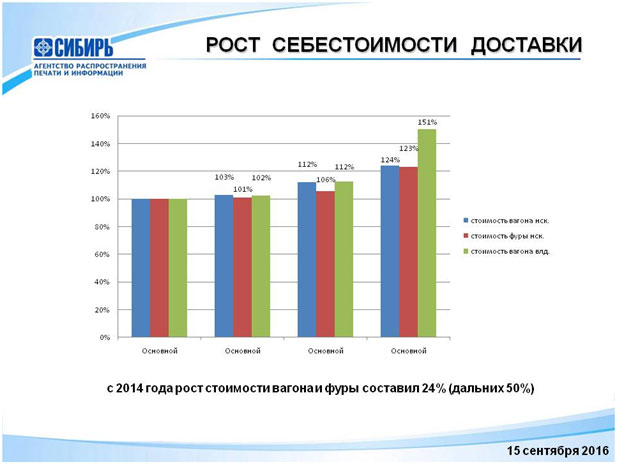

Отдельно хотел бы сказать про так называемый «Налог Ротенберга» — систему «Платон». Наивно было полагать, что цены поднимутся только на автоперевозки, а железная дорога, напротив, сделает бывшим автоперевозчикам привлекательные предложения. Все произошло ровно наоборот. Начиная с 2014 года рост стоимости «вагона» и «фуры» составил 24%. И это еще не конец, ведь год пока не закончился, а перевозчики уже сообщили о готовящемся повышении цен.

Диаграмма 1

Источник: АРПИ "Сибирь"

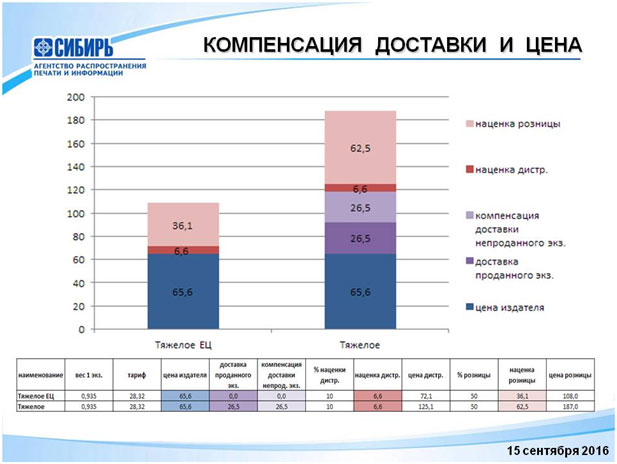

Учитывая, что покупательский спрос смещается в зону дешевых изданий, и за покупателя надо бороться все более серьезными методами (в том числе и ценой), предлагаем коллегам обратить внимание на нашу программу «Единая цена». О ее результативности можно рассказать на примере реальных изданий, присутствующих в ассортименте нашей компании — тяжелом «Журнале Х», средней тяжести «Еженедельнике Y» и довольно легкой «Газете Z», — сравнив их цены при компенсации доставки и без нее.

Программа «Единая цена» подразумевает:

•перевозку за счет издателя,

•единую, согласованную с издателем, оптовую цену,

•единую, согласованную с издателем, розничную цену в сетях.

Итак...

Диаграмма 2

Тяжелый «Журнал Х»: компенсация доставки и цена

Источник: АРПИ "Сибирь"

Напоминаю, что «Журнал Х» — издание тяжелое; дистрибутор или розничный продавец привезли на торговые точки по два экземпляра, тогда как в последнее время продажи составляют 50%. То есть продан будет в итоге только один экземпляр, а свои расходы на логистику распространитель вынужден «положить» на проданный номер. Розничная цена с компенсацией дороги составит 108 руб., без компенсации — 187 руб. Понятно, что для сегодняшнего покупательского спроса подобная разница в цене более чем значительна.

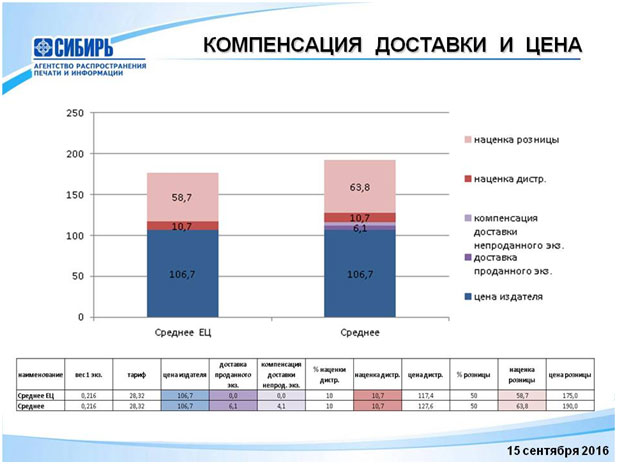

Диаграмма 3

Средней тяжести «Еженедельник Y»: компенсация доставки и цена

Источник: АРПИ "Сибирь"

«Еженедельник Y» — издание средней тяжести, имеющее туже наценку дистрибутора (10%) и розницы (50%). Весит он лишь 200 грамм; цена издателя достаточно высока — более 100 рублей. Цена с компенсацией составит 175 руб., без компенсации — 190 руб.

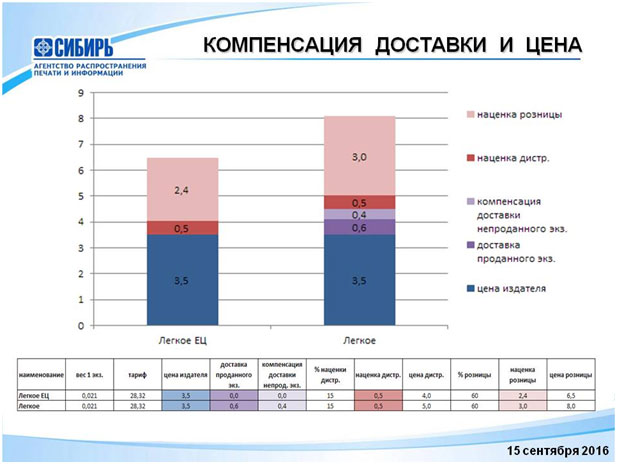

Диаграмма 4

Легкая «Газета Z»: компенсация доставки и цена

Источник: АРПИ "Сибирь"

Вес рассматриваемой «Газеты Z» всего 20 грамм; цена издателя — 3,5 руб. Но здесь выше наценка дистрибьютора (15%) и выше наценки розницы (60%) — на дешевые издания вся цепочка поставок делает более высокие, в процентном отношении, наценки. В случае с «Газетой Z» разница в цене более существенна — почти 40% (6,5 руб. и 8 руб.), что нехорошо на фоне тенденции повышенно спроса на максимально дешевую продукцию, которую и ждет покупатель.

Какие выводы о современном состоянии розничного распространения печати можно сделать?

Главный из них — невозможность использования привычных рынку инструментов, как то насыщение либо рост цены для компенсации расходов. При этом ассортиментной позиции, способного заменить такой высокооборачиваемый маржинальный товар как пресса, рынок найти пока не может. Резервов по сокращению издержек для работы с прессой, способных существенно изменить ситуацию в лучшую сторону, нет. Дистрибуторы и розничные сети находятся в лучшем случае на пороге рентабельности, а по факту многие вообще убыточны и покрывают убытки доходами от других, более прибыльных бизнесов.

Ольга Куликова, Евгения Трушина

Источник: PlanetaSMI.RU